Begriff der Prozesskostenrechnung

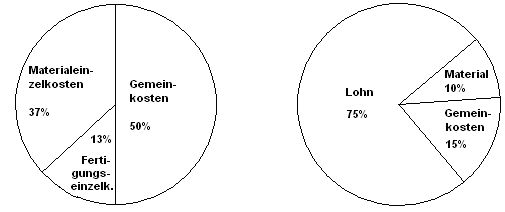

Die Prozesskostenrechnung wird seit einigen Jahren verstärkt zur Kosten-rechnung verwendet. Gründe für ihre Entwicklung sind die veränderte Wertschöpfungs- und Kostenstruktur, die sich beispielsweise durch die rasante Entwicklung der Computertechnologie ergibt. Eine weitere Ursache ist der gestiegene Planungs- und Koordinationsaufwand durch die fortschreitende Globalisierung und den mit ihr verbundenen entwickelten System von Just in Time und Just in Sequenz. Die folgende Grafik zeigt wie unterschiedlich der Schwerpunkt der tatsächlich angefallenen Kosten und der der traditionellen Kostenrechnungssysteme liegt.

- Kostenzusammensetzung und Controllingschwerpunkt

Die Besonderheit der Prozesskostenrechnung ist, dass sie, im Gegensatz zur klassischen Kostenleistungsrechnung, die einzelnen Prozesse eines Unternehmens in den Mittelpunkt der Betrachtung setzt und somit die Ge-meinkosten besser verrechnet werden können. Dies führt dazu, dass die, auf den Kosten basierenden, Preise besser kalkuliert werden können und wichtige Entscheidungen, wie Make- or Buy- Entscheidungen und Sorti-mentsgestaltungsentscheidungen, auf verursachungsgerechteren Informa-tionen basierend getroffen werden können. Zu dem ist sie eine Vollkostenrechnung, sie kennt also keine Trennung in fixe und variable Kosten. Weiterhin nutzt sie die traditionelle Kostenarten- und Kostenstellenrechnung.

Den Nutzen einer Prozesskostenrechnung kann man an dem folgenden Ausschnitt aus der Kalkulation einer Waschmaschine und einer Kamera leicht entnehmen:

Klassische Zuschlagskalkulation:

| Waschmaschine | Kamera |

Einkaufspreis ( Warenwert) pro Stück | 500 DM | 500 DM |

Lager-Gemeinkosten je Stück (10% vom Warenwert) | 50 DM | 50 DM |

Gesamtkosten je Stück | 550 DM | 550 DM |

Kalkulation mit Hilfe der Prozesskostenrechnung

| Waschmaschine | Kamera |

Einkaufspreis | 500 DM | 500 DM |

Kosten der Inanspruchnahme unterschiedlicher Prozesse: |

|

|

Wareneingangsbearbeitung | 5 DM | 4 DM |

Einlagern | 20 DM | 2 DM |

Lager | 13 DM | 1 DM |

Auslagern | 20 DM | 2 DM |

Kommissionieren | 25 DM | 4 DM |

Lagerverwaltung | 2 DM | 2 DM |

Gesamtkosten je Stück | 585 DM | 515 DM |

Vergleich der Zuschlagskalkulation mit einer prozeßorientierten Kalkulation

Man erkennt deutlich, dass die Prozesskostenrechnung zu einem gänzlich anderen Ergebnis kommt, als die klassische Zuschlagskalkulation. Diese Differenzen sind am Markt durchaus Spiel entscheidend.